Sådan finder du finansiering til din brugte bil

En ny bil er en stor investering. Det er sjældent noget man har råd til, uden at få finansieret det et sted fra. Og når der er tale om en brugt bil, bliver det ofte sværere at finde en fornuftig finansiering. Ved nye biler kan du ofte få finansieret den til billige priser i banken eller hos importøren. Det er dog en anden snak ved brugte biler. Her er det ofte nødvendigt med et forbrugslån, hvilket giver dig højere renter og flere omkostninger. Det kan dog stadig lade sig gøre at få en fornuftig finansiering. Her vil vi komme med et par bud på hvordan.

Lån imod din friværdi

Hvis du har mulighed for det, så bør du altid optage et lån i friværdi hos dit realkreditinstitut. Du får ikke billigere renter end her. Det gælder i øvrigt ikke kun for billån, men for alle typer af lån.

De lave priser på finansieringen er naturligvis den helt store fordel ved denne type lån.

Der er dog også nogle ulemper man skal være opmærksom på. Denne type lån kræver en hel del mere papirarbejde end andre typer af lån.

Du skal gennemgå budget og din økonomi hos realkreditinstituttet, og det er ikke altid du kan få det godkendt. Så selvom denne låntype er den billigste, er den langt fra den letteste.

Vi har undersøgt priserne på denne type lån, og som eksempel vil du hos Nordea kunne låne 150.000 kroner til en ny bil, og få finansieret det til 1385,- pr. måned med en 10-årig løbetid.

Lån pengene i din bank

Når en bank ser på et billån, ser de først og fremmest på bilens værdi og alder. En ny bil holder af gode grunde længere end en brugt, og ved et gensalg vil du få flere penge retur. Værdien i bilen er altså højere, jo nyere den er, og det betyder, at du får bedre vilkår ved nyere biler.

Det betyder dog ikke, at man ikke kan få et fornuftigt lån, selv hvis bilen har kørt et par kilometer. Hvis du får finansiering via banken, kan der også være andre fordele at hente. Hvis du har forsikring via en af bankens samarbejdspartnere, kan du ofte få en god aftale i hus her, der vil spare dig penge mange år frem.

Idet du er eksisterende kunde i din bank, vil du ofte kunne få lavere omkostninger ved at optage lånet, end du kan hvis du får lånet andre steder. Nogle gange gå de endda med til at gøre det uden beregning, afhængig af dit kundeforhold.

Billån via banken er blevet langt billigere i løbet af de seneste par år, idet bankerne har indset at flere og flere har optaget lån via bilforhandlerne. Ved at sænke priserne begynder bankerne så småt at vinde indpas i dette område, hvilket betyder at du som låntager får flere fordele end før.

Vi har undersøgt prisen for denne type lån. Hvis du får finansieret det via Danske Bank, vil du kunne låne 150.000 til din nye bil, for 1436,- om måneden over 10 år.

Lån hos forhandleren

Den tredje mulighed er at låne via forhandleren. Dette er ofte den dyreste form for finansiering af disse tre. Du skal være opmærksom på at renterne kan ligne noget du har set i banken, så du tror måske du får en lige så god aftale.

Det der er værd at bemærke her, er at du ofte betaler en del mere i stiftelsesomkostninger. Det skyldes at der ofte er fordyrende mellemled. Dog er der også nogle fordele ved dette lån. Du får typisk svar direkte hos forhandleren, så det er langt hurtigere at optage denne type lån. Der er også et øget incitament for at låne dig pengene, hvilket betyder at du ofte kan få godkendt denne type lån en smule lettere end de to andre.

Vær opmærksom på provisionen

Én af de ting du skal være særligt opmærksom på ved denne type lån er, at forhandlerne ofte modtager provision af disse.

Det er der på sin vis ikke noget galt i, da din bankrådgiver også får provision af de lån du får udstedt i banken.

Dette kan dog være både positivt og negativt. Den positive ting er, at forhandleren måske vil være villig til at give dig et par ekstra goder med i købet. Det kan være dæk, service eller lignende – da de kan udligne ”tabet” via finansieringen. Det negative er imidlertid at man kan føle sig presset til at optage lånet hos dem, uden at man får undersøgt det grundigt nok.

Så sørg for at forhandle ekstra meget hvis du vil låne via forhandleren – og sørg for at du får nok ”goder” til at det kan betale sig for dig.

Og selv når du har fået forhandlet prisen så langt ned som muligt, og fået både vinter- og sommerdæk med i købet, så hold fast på at du vil sammenligne andre typer af finansiering.

Opsummering

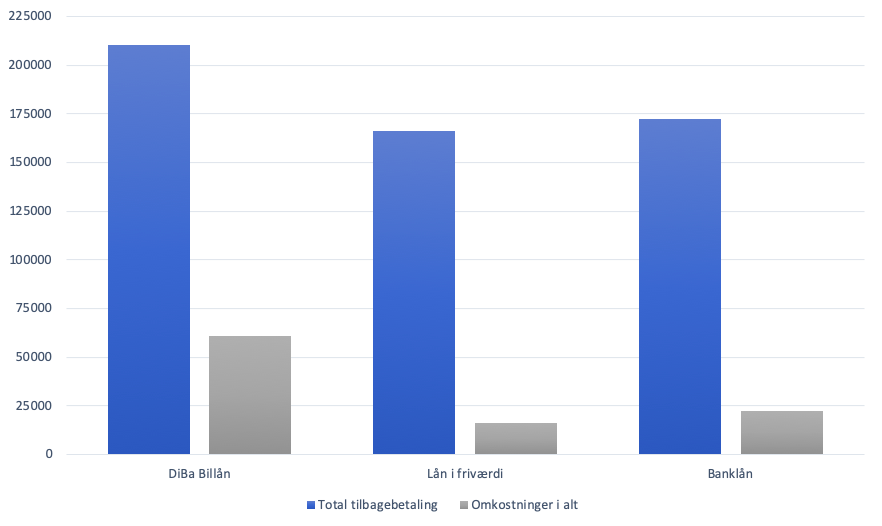

Ved denne type finansiering er et af de billigste steder at låne til en bil, via Diba Billån. Her vil du skulle betale 1755,- om måneden over 10 år. Generelt set er det sjældent at kunne låne i så lang tid med et billån, hvilket er et ekstra plus her.

Som du kan regne ud, er der stor forskel på hvad det kommer til at koste at finansiere din bil. For at gøre det hele lidt mere overskueligt, har vi plottet tallene ind i en tabel nedenfor;

Der bør ikke herske nogen tvivl om, at det altid kan betale sig at være en smule tålmodig.

Hvis man ingen friværdi har, kan der stadig være en del penge at spare ved at få sammenlignet sine lån. Gider du ikke bruge tid og kræfter på det selv? Så brug en online låneberegner der kan klare jobbet for dig.

Uanset hvad, bør du aldrig tage det første og bedste tilbud du støder på. Ikke medmindre du har lyst til potentielt set at betale over 4x så meget som nødvendigt.